پm‘ٹ’kپn

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

پ@ژ„‚ح‰ïژذ‚إŒo—‚ً’S“–‚µ‚ؤ‚¢‚ـ‚·پB

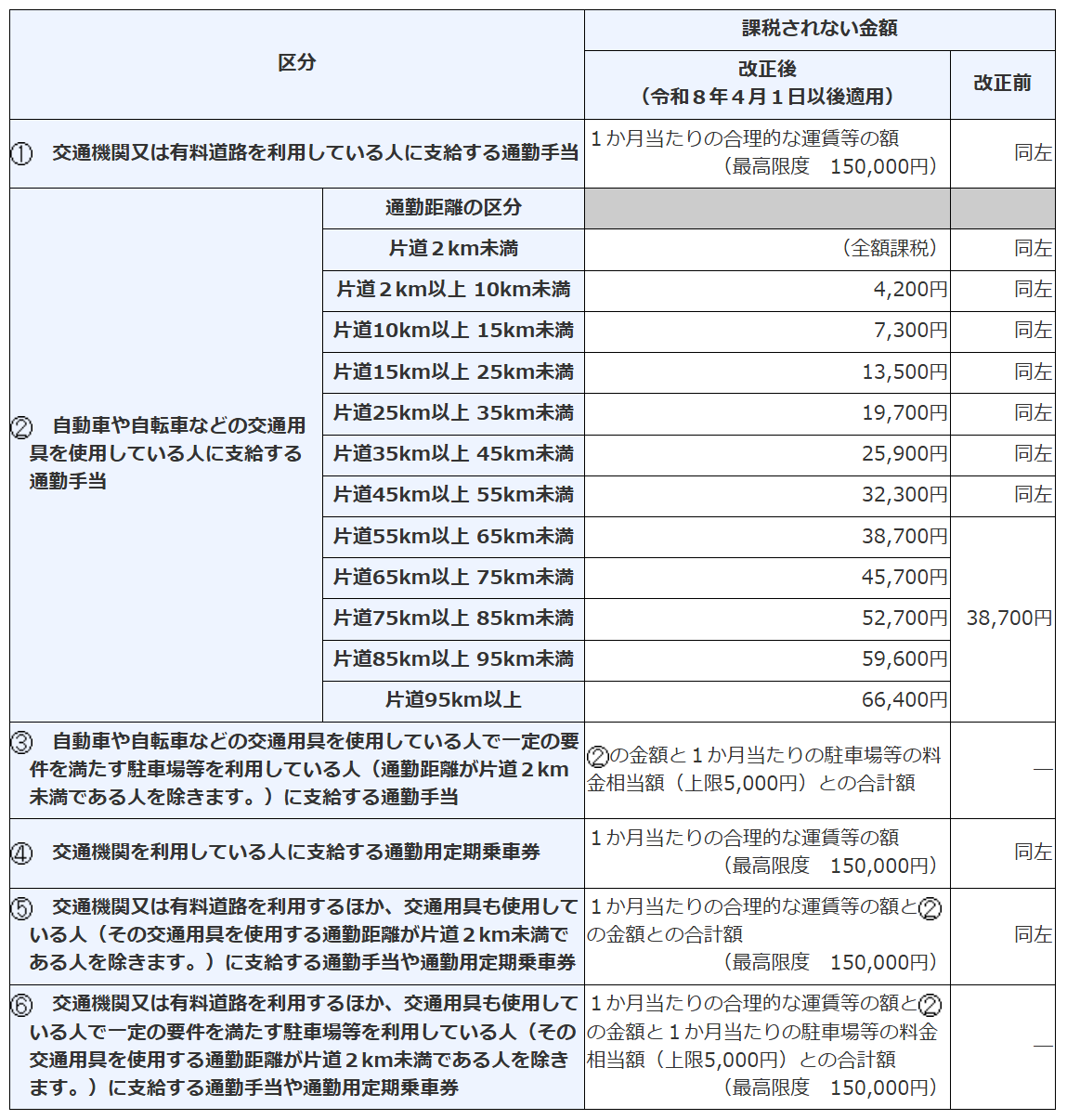

پ@—كکa8”N“xگإگ§‰üگ³‚إ‚حپA’ت‹خ‚ج‚½‚كƒ}ƒCƒJپ[‚ً—ک—p‚µ‚ؤ‚¢‚é‹‹—^ڈٹ“¾ژز‚ةژx‹‹‚·‚é’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚ج‰üگ³‚ھچs‚ي‚ꂽ‚»‚¤‚إ‚·‚ھپA‚»‚جٹT—v‚ً‹³‚¦‚ؤ‚‚¾‚³‚¢پB

پm‰ٌ“ڑپn

پ@—كکa8”N“xگإگ§‰üگ³‚إ‚حپA’ت‹خ‚ج‚½‚كژ©“®ژش‚»‚ج‘¼‚جŒً’ت—p‹ï‚ًژg—p‚·‚邱‚ئ‚ًڈي—ل‚ئ‚·‚éگl‚ھژَ‚¯‚é’ت‹خژè“–‚ة‚آ‚¢‚ؤپA‡@’ت‹خ‹——£‚ھ•ذ“¹65kmˆبڈم‚جگl‚ج1ƒ–Œژ‚ ‚½‚è‚ج”ٌ‰غگإŒہ“xٹz‚جˆّ‚«ڈم‚°پA‡Aˆê’è‚ج—vŒڈ‚ً–‚½‚·’“ژشڈê“™‚ً—ک—p‚µپA‚»‚ج—؟‹à‚ً•‰’S‚·‚邱‚ئ‚ًڈي—ل‚ئ‚·‚éگl‚ج1ƒ–Œژ‚ ‚½‚è‚ج”ٌ‰غگإŒہ“xٹz‚ة‚آ‚¢‚ؤ‚حپA‚»‚ج’ت‹خ‹——£‚ج‹و•ھ‚ة‰‚¶‚½”ٌ‰غگإŒہ“xٹz‚ة1ƒ–Œژ‚ ‚½‚è‚ج‚»‚ج’“ژشڈê“™‚ج—؟‹à‘ٹ“–ٹzپiڈمŒہ5,000‰~پj‚ً‰ءژZ‚µ‚½‹àٹz‚ئ‚·‚éپA‚ئ‚¢‚¤‘[’u‚ھچu‚¶‚ç‚ê‚ـ‚µ‚½پBڈعچׂح‰؛‹L‰ًگà‚ً‚²ژQڈئ‚‚¾‚³‚¢پB

پm‰ًگàپn

پ@ڈٹ“¾گإ–@‚إ‚حپA‹‹—^ڈٹ“¾ژز‚إ’ت‹خ‚·‚éگlپi’ت‹خژزپj‚ھ‚»‚ج’ت‹خ‚ة•K—v‚بŒً’ت‹@ٹض‚ج—ک—p–”‚حŒً’ت—p‹ïپiƒ}ƒCƒJپ[پEژ©“]ژش‚ب‚اپj‚جژg—p‚ج‚½‚ك‚ةژxڈo‚·‚é”ï—p‚ةڈ[‚ؤ‚é‚à‚ج‚ئ‚µ‚ؤ’تڈي‚ج‹‹—^‚ة‰ءژZ‚µ‚ؤژَ‚¯‚é’ت‹خژè“–‚ج‚¤‚؟پAˆê”ت‚ج’ت‹خژز‚ة‚آ‚«’تڈي•K—v‚إ‚ ‚é‚ئ”F‚ك‚ç‚ê‚é•”•ھ‚ئ‚µ‚ؤˆê’è‚ج‚à‚ج‚ة‚آ‚¢‚ؤ‚حپAڈٹ“¾گإ‚ً‰غ‚³‚ب‚¢پi”ٌ‰غگإپj‚ئ’è‚ك‚ç‚ê‚ؤ‚¢‚ـ‚·پB

پ@—كکa8”N“xگإگ§‰üگ³‚إ‚حپA’ت‹خ‚ج‚½‚كژ©“®ژش‚»‚ج‘¼‚جŒً’ت—p‹ï‚ًژg—p‚·‚邱‚ئ‚ًڈي—ل‚ئ‚·‚éگl‚ھژَ‚¯‚é’ت‹خژè“–‚ة‚آ‚¢‚ؤپAژں‚ج‘[’u‚ھچu‚¶‚ç‚ê‚ـ‚µ‚½پB

‡@پ@’ت‹خ‹——£‚ھ•ذ“¹65kmˆبڈم‚جگl‚ج1ƒ–Œژ‚ ‚½‚è‚ج”ٌ‰غگإŒہ“xٹz‚ًˆّ‚«ڈم‚°‚邱‚ئ

‡Aپ@ˆê’è‚ج—vŒڈ‚ً–‚½‚·’“ژشڈê“™پiپ¦1پj‚ً—ک—p‚µپA‚»‚ج—؟‹à‚ً•‰’S‚·‚邱‚ئ‚ًڈي—ل‚ئ‚·‚éگl‚ج1ƒ–Œژ‚ ‚½‚è‚ج”ٌ‰غگإŒہ“xٹz‚ة‚آ‚¢‚ؤ‚حپA‚»‚ج’ت‹خ‹——£‚ج‹و•ھ‚ة‰‚¶‚½”ٌ‰غگإŒہ“xٹz‚ة1ƒ–Œژ‚ ‚½‚è‚ج‚»‚ج’“ژشڈê“™‚ج—؟‹à‘ٹ“–ٹzپiڈمŒہ5,000‰~پj‚ً‰ءژZ‚µ‚½‹àٹz‚ئ‚·‚邱‚ئ

پ¦1 پuˆê’è‚ج—vŒڈ‚ً–‚½‚·’“ژشڈê“™پv‚ئ‚حپA’ت‹خ‚ج‚½‚ك‚ةژg—p‚·‚éŒً’ت—p‹ï‚ج’“ژش‚ج‚½‚ك‚ج’“ژشڈê“™‚ج‚¤‚؟پA‚»‚ج’ت‹خژè“–‚جژx•¥‚ًژَ‚¯‚éگl‚ج‹خ–±‚·‚éڈêڈٹ‚جژü•س–”‚ح‚»‚جگl‚ھ’ت‹خ‚ج‚½‚ك‚ة—ک—p‚·‚éŒً’ت‹@ٹض‚ج‰w‚à‚µ‚‚ح’â—¯ڈٹ‚»‚ج‘¼‚جژ{گف‚جژü•س‚ة‚ ‚é‚à‚ج‚ً‚¢‚¢‚ـ‚·پB

پ@ڈم‹L2.‚ج‰üگ³“à—e‚ًٹـ‚ك‚½پA‰üگ³Œم‚ج1ƒ–Œژ‚ ‚½‚è‚ج’ت‹خژè“–‚ج”ٌ‰غگإŒہ“xٹz‚حپAژں‚ج•\‚ج‚ئ‚¨‚è‚إ‚·پB

پ@‚ب‚¨پA‚±‚ج‰üگ³‚حپA—كکa8”N4Œژ1“ْˆبŒم‚ةژx•¥‚ي‚ê‚é‚ׂ«’ت‹خژè“–پiپ¦2پj‚ة‚آ‚¢‚ؤ“K—p‚³‚ê‚ـ‚·پB

پ¦2 —كکa8”N4Œژ1“ْ‘O‚ةژx•¥‚ي‚ê‚é‚ׂ«’ت‹خژè“–‚جچ·ٹz‚ئ‚µ‚ؤ’ا‰ءژx‹‹‚·‚é‚à‚ج‚ًڈœ‚«‚ـ‚·پB

پmژQچlپn

ڈٹ–@9پAڈٹ—ك20‚ج2‚ب‚ا

پ@–{ڈî•ٌ‚ج“]چع‚¨‚و‚ر’کچىŒ –@‚ة’è‚ك‚ç‚ꂽڈًŒڈˆبٹO‚ج•،گ»“™‚ً‹ض‚¶‚ـ‚·پB