[相談]

私は会社で経理を担当しています。

私は会社で経理を担当しています。

このたび、当社(インボイス発行事業者)は本店所在地を変更したため、法人税と消費税の本店所在地変更に係る手続きを行います。

ところで、聞くところによると、本店所在地の変更に係る消費税法上の手続きを省略できる方法があるとのことですが、それはどのような方法でしょうか。教えてください。

[回答]

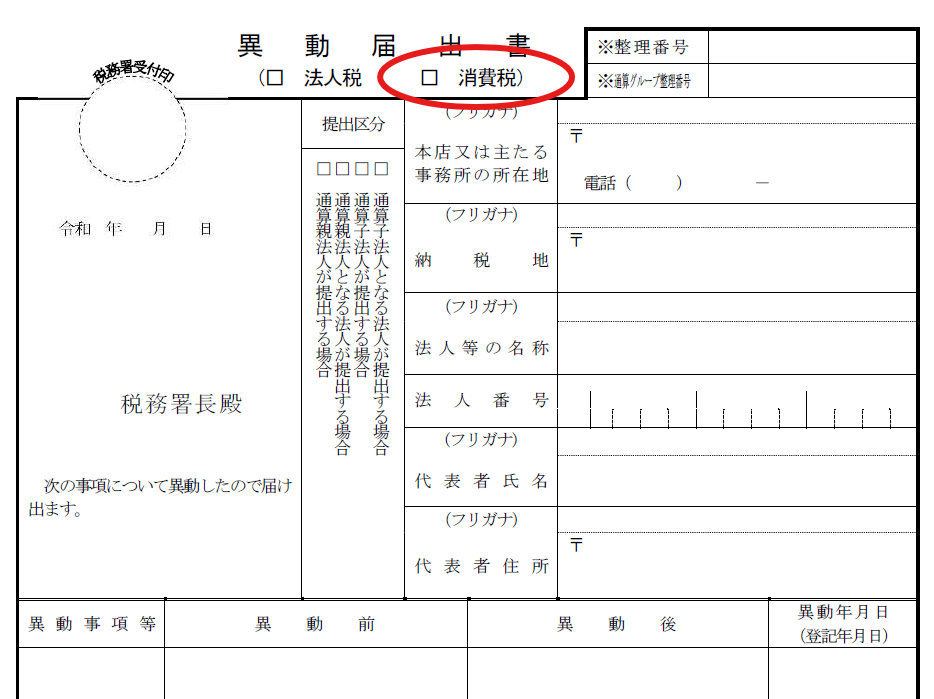

ご相談の場合、本店所在地変更に係る法人税の「異動届出書」の「消費税」の□にレ印を付して提出すれば、消費税法上の手続きは省略できます。詳細は下記解説をご参照ください。

[解説]

法人税法上、法人は、その法人税の納税地(※1)に異動があった場合には、原則として、納税地の異動があった後遅滞なく、異動前の納税地及び異動後の納税地を記載した書面(異動届出書)をもって、その異動前の納税地の所轄税務署長に届け出なければならないと定められています。

※1 内国法人の法人税の納税地は、その本店又は主たる事務所の所在地とすると定められています。

(1)法人の消費税異動届出書

消費税法上、法人は、その資産の譲渡等に係る消費税の納税地に異動があった場合には、原則として、遅滞なく、その異動前の納税地(※2)を所轄する税務署長に、異動前の納税地及び異動後の納税地等を記載した書面(法人の消費税異動届出書)によりその旨を届け出なければならないと定められています。

※2 法人の資産の譲渡等に係る消費税の納税地は、内国法人の場合、その本店又は主たる事務所の所在地とすると定められています。

(2)適格請求書(インボイス)発行事業者登録簿の登載事項変更届出書

消費税法上、適格請求書(インボイス)発行事業者は、適格請求書発行事業者登録簿に登載された事項(法人の本店又は主たる事務所の所在地など)に変更があったときは、その旨を記載した届出書(適格請求書発行事業者登録簿の登載事項変更届出書)を、速やかに、その納税地を所轄する税務署長に提出しなければならないと定められています。

国税庁によれば、上記2.(1)の「法人の消費税異動届出書」に係る異動事項又は上記2.(2)の「適格請求書発行事業者登録簿の登載事項変更届出書」に係る変更事項について、上記1.の「異動届出書」の「消費税」の□にレ印を付して提出した場合は、重ねて「法人の消費税異動届出書」又は「適格請求書発行事業者登録簿の登載事項変更届出書」を提出する必要はないこととされています。

したがって、今回のご相談の場合、下の図をご参照いただき、該当箇所にレ印を付して提出すれば、本店所在地変更に係る消費税法上の手続きは省略できることとなります。

[参考]

法法16、20、法令18、消法22、25、57の2、消令70の5、消規14、国税庁ホームページなど

本情報の転載および著作権法に定められた条件以外の複製等を禁じます。